第一部份 – 審計署的使命、原則、理念及方針政策

在澳門特別行政區的政治體制中,審計署是一個享有行政、財政及財產自治權的獨立機關。

審計署根據《澳門特別行政區基本法》第六十條及第11/1999號法律(組織法)而設立,由審計長領導,並對行政長官負責。審計署的主要職責是審計澳門特區的總帳目,並對公共行政領域的部門及機構,以及大部份經費由公帑支付之實體等“審計對象”進行帳目及運作上的各項審計工作。

審計署以本身的預算支付其日常運作,根據其職責及權限訂定中、短期方針政策,並以此制定每年的工作計劃。

使命

使命

根據《澳門特別行政區基本法》及審計署的組織法,審計署的使命是在公帑運用及管理方面進行獨立審計,對公共財政運作、政府帳目、公共收支的合法性及規範性,以及“審計對象”之財務管理執行審計監督。

原則

審計署秉持專業、獨立、盡責、客觀的態度完成工作,並嚴格遵循審計專業的道德及業務守則。此外,審計署亦積極創新,持續自我完善,致力信守工作承諾,以期盡責履行審計監督任務。

理念

審計署會因應審計環境的變化而採取適當的審計方法,提供獨立而又高度專業的審計服務,致力推行一套完整、透明、高效率及具效益的管理公帑及其他公共資源的文化。

方針政策

審計署的中、短期方針政策如下:

- 參考最新財務報告準則及相關規範,並在本署過往所累積的經驗下,提升帳目審計的質素、適時性和效益;

- 加強系統審計的廣度和深度,從而推動公共部門及機構建立及鞏固其內部監控,並從中了解他們的高風險範疇,為往後開展風險基礎審計作準備;

- 加大衡工量值式審計或專項審計的力度,根據效益、效率及節省程度等原則,對動用大量公帑而備受關注的實體和活動進行深入審查;

- 探討對大型公共投資項目開展跟蹤審計的可行性,通過跟進項目的執行情況,及時提出有助推動良好管理公帑及公共資源的建議;

- 透過適當的審計方法,對“審計對象”的合法性、合規性、透明度,以及在財政活動記錄上可能出現欺詐、非法占有資產或其他違法和有損公帑的行政行為進行深入分析;

- 強化資訊技術的應用,以增進審計署與“審計對象”、公共部門,以及社會大眾的溝通;並推動公共部門及機構的內部監控機制的發展。

- 擴大及豐富審計人員培訓活動,確保審計隊伍的高度專業化,並對正處於探討或規劃階段的審計工作需要何種技術知識的培訓進行針對性研究;

- 加強與內地、香港、葡語國家及其他國家的審計同業的合作,把握專業培訓或知識交流的機會,並可適時了解國際公認的做法及準則,讓審計人員增進知識,擴寬視野。

第二部份 – 審計署的工作概況及社會責任

審計署的工作

審計署的法定職責是由第11/1999號法律所賦予,該法律定明審計署為一獨立機關,須對公帑和其他公共資源的管理作出財政監督,同時亦須對公共帳目及公共管理之合法性、合規性及良好財政管理進行審計。

審計署按法定的職責開展以下工作:

- 對澳門特區政府預算執行情況,即對政府的公共收支表、資產負債表、享有財政自治權的部門及機構的管理帳目,以及預算外資金的管理和使用情況進行“帳目審計”,以此作為撰寫澳門特區總帳目審計報告的基礎;

- 對“審計對象”進行“衡工量值式審計”,即對其在公共資源管理上或投資管理所達到的效益、效率及節省程度標準進行審查,並對審計對象提出建議;

- 對“審計對象”進行“專項審計”,即對其預算管理、內部管理、管理模式及財政活動之效益進行審查。

- 審計署現正計劃加大開展系統審計,通過認識公共部門及機構內部監控,管理薄弱環節及高風險範圍,有序開展風險基礎審計。另一方面,審計署現正研究推行跟蹤審計的可能性,對涉及大量財政資源的公共項目或計劃的合同執行、預算執行,以及在管理或決算前的所有財政活動等開展各項審計工作。

審計對象

審計對象

在組織法內,被審計署審計的實體稱為“審計對象”,包括:非自治或享有行政自治的部門,享有財政自治的部門及機構(屬公共行政領域的所有部門及機構)。除了上述實體外,審計署有權審計每年過半數收入來自政府的實體,以及其他不符合以上要件,但書面同意成為“審計對象”的實體。

為公眾利益,並經行政長官批准,審計署可對被特許人進行帳目審計,亦可依其他法規的規定,進行不同類別的審計工作。

審計結果的公佈

審計署的審計工作結果是公開的。根據組織法規定,審計署的職責及權限是每年編製澳門特區總帳目之審計報告,並把報告送呈行政長官。行政長官向立法會提交預算執行情況報告時,將一併提交有關審計報告。衡工量值式審計報告亦會送呈行政長官,並作出公佈。

審計文化的推廣

為了履行職責和社會責任,審計署透過對“審計對象”進行不同類型的審計,提倡要透明及嚴謹地使用公帑及管理公共資源。

為了達到對公共管治進行財政監督的目標,審計署會因應審計環境的變化,採用適當的審計方法及審計技巧,通過公佈報告的結果,提出具建設性的建議。

審計署在完成審計項目後所撰寫的審計報告,在送呈行政長官之前,須依法送交“審計對象”或相關人士作書面回應,這些回應將成為審計報告的附件。

審計署認為,“審計對象”與審計人員的積極合作對審計工作的效益極為重要。事實上,接受審計並不代表對“審計對象”管理上作出任可預先判斷的評價,審計監督既是現代社會的需求,也是公共部門對公眾負責任的表現,其最終目的是透過審計工作推動更好的公共管治。因此,審計署致力對學校、社團及“審計對象”等推廣審計文化及其積極意義,介紹良好管理公共資源對廣大居民的重要性。

審計署的組織架構及職能

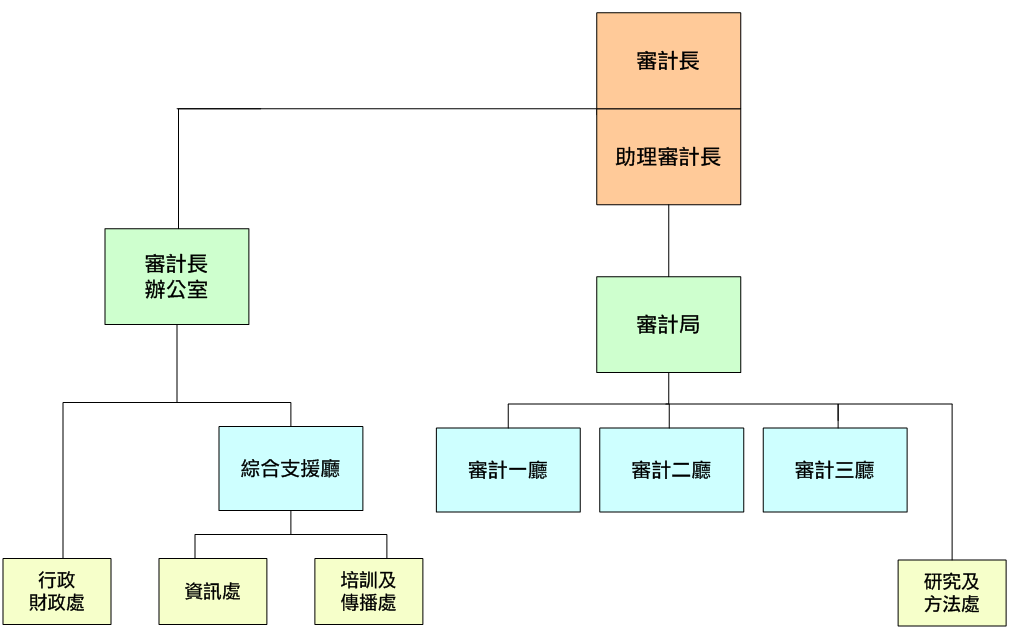

第11/1999號法律及第12/2007號行政法規訂定審計署的組織架構及職能。

以下架構圖為法律賦予審計署之權限及職務而產生的組織結構:

審計署的組織及運作

審計長由助理審計長輔助。當審計長不在時,由助理審計長領導及協調審計署。

審計署的組織架構設有:

◇ 審計長辦公室及審計局。

◇ 審計長辦公室 在審計長執行職務時直接向審計長提供技術及後勤輔助。辦公室由辦公室主任、顧問、秘書組成,審計長辦公室的附屬單位包括綜合支援廳及行政財政處。

綜合支援廳 負責後勤支援審計署的運作,尤其在資訊(資訊處),以及在培訓、傳播、翻譯、刊物製作及宣傳(培訓及傳播處)方面。

行政財政處 負責確保人力資源、財產、預算帳目及決算管理等行政程序的執行。

◇ 審計局 從屬審計長,由專業人員組成,行使審計權限,進行各種審計工作。審計局由局長領導,並由一位副局長輔助。

審計局監督三個審計廳的工作,各審計廳具體職權如下:

審計一廳 - 對為確保運用必要的財務資源,以發展澳門特別行政區經濟而依法設立的公共機構及部門進行審計。

審計二廳 - 對旨在滿足居民需要,尤其在社會保障、社會工作、教育、醫療、居住及生活環境素質,以及居民參與文化、體育、康樂及公民活動等方面需要之公共機構及部門進行審計。

審計三廳 - 對參與訂定及監督澳門特別行政區政策的公共機構及部門,以及確保澳門特別行政區內部安全的公共機構及部門進行審計。此外,一些因本身性質並非由審計一廳或審計二廳審計的“審計對象”,均由審計三廳負責審計。

審計局內尚設有研究及方法處。該處的職權主要包括研究、分析及引進配合審計工作的理論、技術及方法,輔助審計局各廳開展工作。

財政及財產資源

審計署具有財政及財產自治權,其預算編製後,向行政長官提交作總額登記,並從立法會核准的澳門特區總預算中轉移而成。審計長負責批准審計署各項開支撥款之間的金額轉移。審計署的財產由其履行職責或為履行職責而取得的資產及權利所組成。

審計署的社會責任

審計署的使命及社會責任是透過發揮其職能,對公共機構展開各種審計,促使“審計對象”提供高透明、具效率和效益的管治,為澳門特區居民的整體利益而服務。

審計署在完成審計報告後,將送呈行政長官,並按既定程序公佈,讓公眾了解審計署對公帑良好管理的關注,以及進行審計工作的具體結果。公共部門及機構可借鑒審計報告的意見及建議,改善行政及財政的管理。

審計署持續為公共部門及機構舉辦培訓活動,加強推動審計文化。在不影響該等部門及機構所提供的服務效益及質素下,向其推廣合法、嚴謹及具透明度的公共資源管理文化。

審計署恆常地向中學及高等教育的學生推廣審計署的職責、組織運作及審計工作,藉此讓青少年了解對公共財政管理進行審計監督的重要性。

審計署歡迎各界人士就改善公共部門及機構的效益、效率及節省程度提供建議,避免出現浪費公帑的不負責任行為。

審計署期望其工作能得到大眾的認同,並將致力提高業務水平,更好地履行其社會責任。