第一部份 – 审计署的使命、原则、理念及方针政策

在澳门特别行政区的政治体制中,审计署是一个享有行政、财政及财产自治权的独立机关。

审计署根据《澳门特别行政区基本法》第六十条及第11/1999号法律(组织法)而设立,由审计长领导,并对行政长官负责。审计署的主要职责是审计澳门特区的总帐目,并对公共行政领域的部门及机构,以及大部份经费由公帑支付之实体等“审计对象”进行帐目及运作上的各项审计工作。

审计署以本身的预算支付其日常运作,根据其职责及权限订定中、短期方针政策,并以此制定每年的工作计划。

使命

使命

根据《澳门特别行政区基本法》及审计署的组织法,审计署的使命是在公帑运用及管理方面进行独立审计,对公共财政运作、政府帐目、公共收支的合法性及规范性,以及“审计对象”之财务管理执行审计监督。

原则

审计署秉持专业、独立、尽责、客观的态度完成工作,并严格遵循审计专业的道德及业务守则。此外,审计署亦积极创新,持续自我完善,致力信守工作承诺,以期尽责履行审计监督任务。

理念

审计署会因应审计环境的变化而采取适当的审计方法,提供独立而又高度专业的审计服务,致力推行一套完整、透明、高效率及具效益的管理公帑及其他公共资源的文化。

方针政策

审计署的中、短期方针政策如下:

- 参考最新财务报告准则及相关规范,并在本署过往所累积的经验下,提升帐目审计的质素、适时性和效益;

- 加强系统审计的广度和深度,从而推动公共部门及机构建立及巩固其内部监控,并从中了解他们的高风险范畴,为往后开展风险基础审计作准备;

- 加大衡工量值式审计或专项审计的力度,根据效益、效率及节省程度等原则,对动用大量公帑而备受关注的实体和活动进行深入审查;

- 探讨对大型公共投资项目开展跟踪审计的可行性,通过跟进项目的执行情况,及时提出有助推动良好管理公帑及公共资源的建议;

- 透过适当的审计方法,对“审计对象”的合法性、合规性、透明度,以及在财政活动记录上可能出现欺诈、非法占有资产或其他违法和有损公帑的行政行为进行深入分析;

- 强化资讯技术的应用,以增进审计署与“审计对象”、公共部门,以及社会大众的沟通;并推动公共部门及机构的内部监控机制的发展。

- 扩大及丰富审计人员培训活动,确保审计队伍的高度专业化,并对正处于探讨或规划阶段的审计工作需要何种技术知识的培训进行针对性研究;

- 加强与内地、香港、葡语国家及其他国家的审计同业的合作,把握专业培训或知识交流的机会,并可适时了解国际公认的做法及准则,让审计人员增进知识,扩宽视野。

第二部份 – 审计署的工作概况及社会责任

审计署的工作

审计署的法定职责是由第11/1999号法律所赋予,该法律定明审计署为一独立机关,须对公帑和其他公共资源的管理作出财政监督,同时亦须对公共帐目及公共管理之合法性、合规性及良好财政管理进行审计。

审计署按法定的职责开展以下工作:

- 对澳门特区政府预算执行情况,即对政府的公共收支表、资产负债表、享有财政自治权的部门及机构的管理帐目,以及预算外资金的管理和使用情况进行“帐目审计”,以此作为撰写澳门特区总帐目审计报告的基础;

- 对“审计对象”进行“衡工量值式审计”,即对其在公共资源管理上或投资管理所达到的效益、效率及节省程度标准进行审查,并对审计对象提出建议;

- 对“审计对象”进行“专项审计”,即对其预算管理、内部管理、管理模式及财政活动之效益进行审查。

- 审计署现正计划加大开展系统审计,通过认识公共部门及机构内部监控,管理薄弱环节及高风险范围,有序开展风险基础审计。另一方面,审计署现正研究推行跟踪审计的可能性,对涉及大量财政资源的公共项目或计划的合同执行、预算执行,以及在管理或决算前的所有财政活动等开展各项审计工作。

审计对象

审计对象

在组织法内,被审计署审计的实体称为“审计对象”,包括:非自治或享有行政自治的部门,享有财政自治的部门及机构(属公共行政领域的所有部门及机构)。除了上述实体外,审计署有权审计每年过半数收入来自政府的实体,以及其他不符合以上要件,但书面同意成为“审计对象”的实体。

为公众利益,并经行政长官批准,审计署可对被特许人进行帐目审计,亦可依其他法规的规定,进行不同类别的审计工作。

审计结果的公布

审计署的审计工作结果是公开的。根据组织法规定,审计署的职责及权限是每年编制澳门特区总帐目之审计报告,并把报告送呈行政长官。行政长官向立法会提交预算执行情况报告时,将一并提交有关审计报告。衡工量值式审计报告亦会送呈行政长官,并作出公布。

审计文化的推广

为了履行职责和社会责任,审计署透过对“审计对象”进行不同类型的审计,提倡要透明及严谨地使用公帑及管理公共资源。

为了达到对公共管治进行财政监督的目标,审计署会因应审计环境的变化,采用适当的审计方法及审计技巧,通过公布报告的结果,提出具建设性的建议。

审计署在完成审计项目后所撰写的审计报告,在送呈行政长官之前,须依法送交“审计对象”或相关人士作书面回应,这些回应将成为审计报告的附件。

审计署认为,“审计对象”与审计人员的积极合作对审计工作的效益极为重要。事实上,接受审计并不代表对“审计对象”管理上作出任可预先判断的评价,审计监督既是现代社会的需求,也是公共部门对公众负责任的表现,其最终目的是透过审计工作推动更好的公共管治。因此,审计署致力对学校、社团及“审计对象”等推广审计文化及其积极意义,介绍良好管理公共资源对广大居民的重要性。

审计署的组织架构及职能

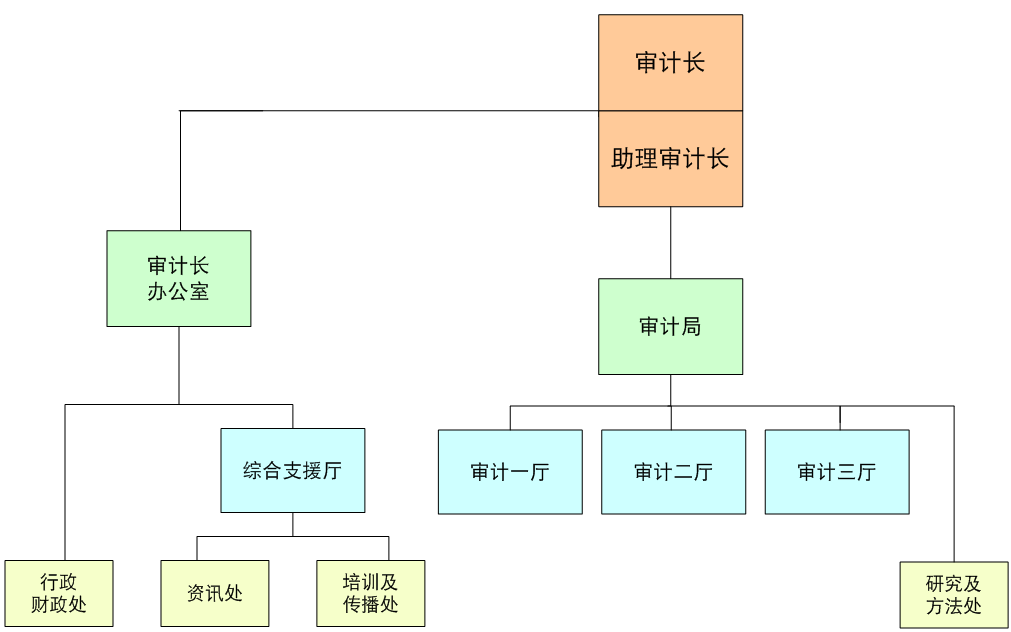

第11/1999号法律及第12/2007号行政法规订定审计署的组织架构及职能。

以下架构图为法律赋予审计署之权限及职务而产生的组织结构:

审计署的组织及运作

审计长由助理审计长辅助。当审计长不在时,由助理审计长领导及协调审计署。

审计署的组织架构设有:

◇ 审计长办公室及审计局。

◇ 审计长办公室 在审计长执行职务时直接向审计长提供技术及后勤辅助。办公室由办公室主任、顾问、秘书组成,审计长办公室的附属单位包括综合支援厅及行政财政处。

综合支援厅 负责后勤支援审计署的运作,尤其在资讯(资讯处),以及在培训、传播、翻译、刊物制作及宣传(培训及传播处)方面。

行政财政处 负责确保人力资源、财产、预算帐目及决算管理等行政程序的执行。

◇ 审计局 从属审计长,由专业人员组成,行使审计权限,进行各种审计工作。审计局由局长领导,并由一位副局长辅助。

审计局监督三个审计厅的工作,各审计厅具体职权如下:

审计一厅 - 对为确保运用必要的财务资源,以发展澳门特别行政区经济而依法设立的公共机构及部门进行审计。

审计二厅 - 对旨在满足居民需要,尤其在社会保障、社会工作、教育、医疗、居住及生活环境素质,以及居民参与文化、体育、康乐及公民活动等方面需要之公共机构及部门进行审计。

审计三厅 - 对参与订定及监督澳门特别行政区政策的公共机构及部门,以及确保澳门特别行政区内部安全的公共机构及部门进行审计。此外,一些因本身性质并非由审计一厅或审计二厅审计的“审计对象”,均由审计三厅负责审计。

审计局内尚设有研究及方法处。该处的职权主要包括研究、分析及引进配合审计工作的理论、技术及方法,辅助审计局各厅开展工作。

财政及财产资源

审计署具有财政及财产自治权,其预算编制后,向行政长官提交作总额登记,并从立法会核准的澳门特区总预算中转移而成。审计长负责批准审计署各项开支拨款之间的金额转移。审计署的财产由其履行职责或为履行职责而取得的资产及权利所组成。

审计署的社会责任

审计署的使命及社会责任是透过发挥其职能,对公共机构展开各种审计,促使“审计对象”提供高透明、具效率和效益的管治,为澳门特区居民的整体利益而服务。

审计署在完成审计报告后,将送呈行政长官,并按既定程序公布,让公众了解审计署对公帑良好管理的关注,以及进行审计工作的具体结果。公共部门及机构可借鉴审计报告的意见及建议,改善行政及财政的管理。

审计署持续为公共部门及机构举办培训活动,加强推动审计文化。在不影响该等部门及机构所提供的服务效益及质素下,向其推广合法、严谨及具透明度的公共资源管理文化。

审计署恒常地向中学及高等教育的学生推广审计署的职责、组织运作及审计工作,借此让青少年了解对公共财政管理进行审计监督的重要性。

审计署欢迎各界人士就改善公共部门及机构的效益、效率及节省程度提供建议,避免出现浪费公帑的不负责任行为。

审计署期望其工作能得到大众的认同,并将致力提高业务水平,更好地履行其社会责任。